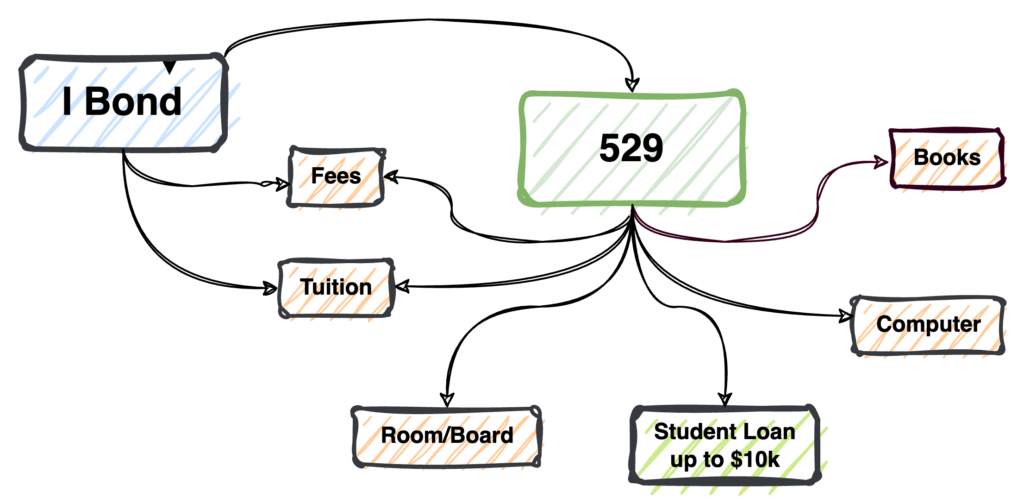

- I Bond에서 대학비 관련 절세혜택 받는 방법은 크게 두가지

- 직접 대학비에 사용할 경우 tuition/fees에만 적용가능

- 529로 총액을 재입금할 경우 다양한 대학비에 활용가능

한동안 i Bond가 아주 핫한 저축수단이었는데 요즘은 시중금리도 5%를 육박해서 상대적으로 i Bond의 매력이 좀 떨어진 건 사실인데요. 한 때는 9%를 넘던 iBond가 이제는 좀 떨어져서 4% – 5% 수준이라서 redeem을 하고 싶은 분들이 꽤 늘어났습니다.

방법 1: 자녀가 대학에 등록된 해에 i Bond를 인출한다.

– 여기서 총 금액이 다른 절세 대학비와 겹치지 않아야 합니다. (529 인출, AOTC Credit 등)

– 이 방법의 단점은 대학비용 중 tuition and fees만 적용되고, housing/books/computer같은 비용은 적용안됩니다.

방법 2: i Bond를 인출한 뒤 총금액을 자녀를 beneficiary로 지정한 529 Plan로 같은 해 안에 입금한다.

– 이 방법의 장점은 현재 자녀가 대학에 등록되었든지 아니든지 상관없어요.

– 같은 해 안에 꼭 529로 넘어가야 세금혜택을 받을 수 있어요.

– 다만, 조부모 529의 경우에는 ‘자녀’가 아닌 ‘손주’가 대학생이라서 이 방식으로는 세금혜택을 받을 수 없어요.

(물론 이 경우에도 한단계 더 건너서 챙기는 방법이 있긴 합니다만 설명하려면 너무 길어질 것 같아서 생략합니다. Ingeniq의 고객일 경우 연락주시면 자세히 설명해드리겠습니다.)

이렇게 방법 2를 사용하면, 한단계 건너서 529로 들어간 금액으로 (lifetime max) 1만불까지의 학자금 대출을 갚을 수 있게 됩니다. 꼭 학자금 대출이 아니더라도 529에 있는 돈은 tuition/fee 뿐만 아니라 각종 room/board/books등이 면세대상이 되니 꽤 매력적인 옵션이 될 수 있습니다.

실제로 시도할 때 MAGI기준에 맞는지 확인 꼭 하시고, 세금보고 양식을 잘 이해하시고 진행하시기 바랍니다. 도움이 필요하면 문의해주시기 바랍니다.

참고: Filing Status별 I Bond 이자 Full 비과세 대상 MAGI 기준

2023 MFJ: 2023 – $137,800 이하

2023 Single/HOH/Widow: $91,850 이하

2024 MFJ: 2023 – $145,200 이하

2024 Single/HOH/Widow: $96,800 이하

* MFS는 혜택대상에서 제외