- Roth는 의자의 3번째 다리와 비슷하다

- Traditional와 Taxable보다 익숙도 낮은 Roth 제도

- 연령이 높아질 수록 Roth의 조건이 복잡해질 수 있다.

- 친해지기 어색하지만 일찍 친해질 수록 유익한 Roth!

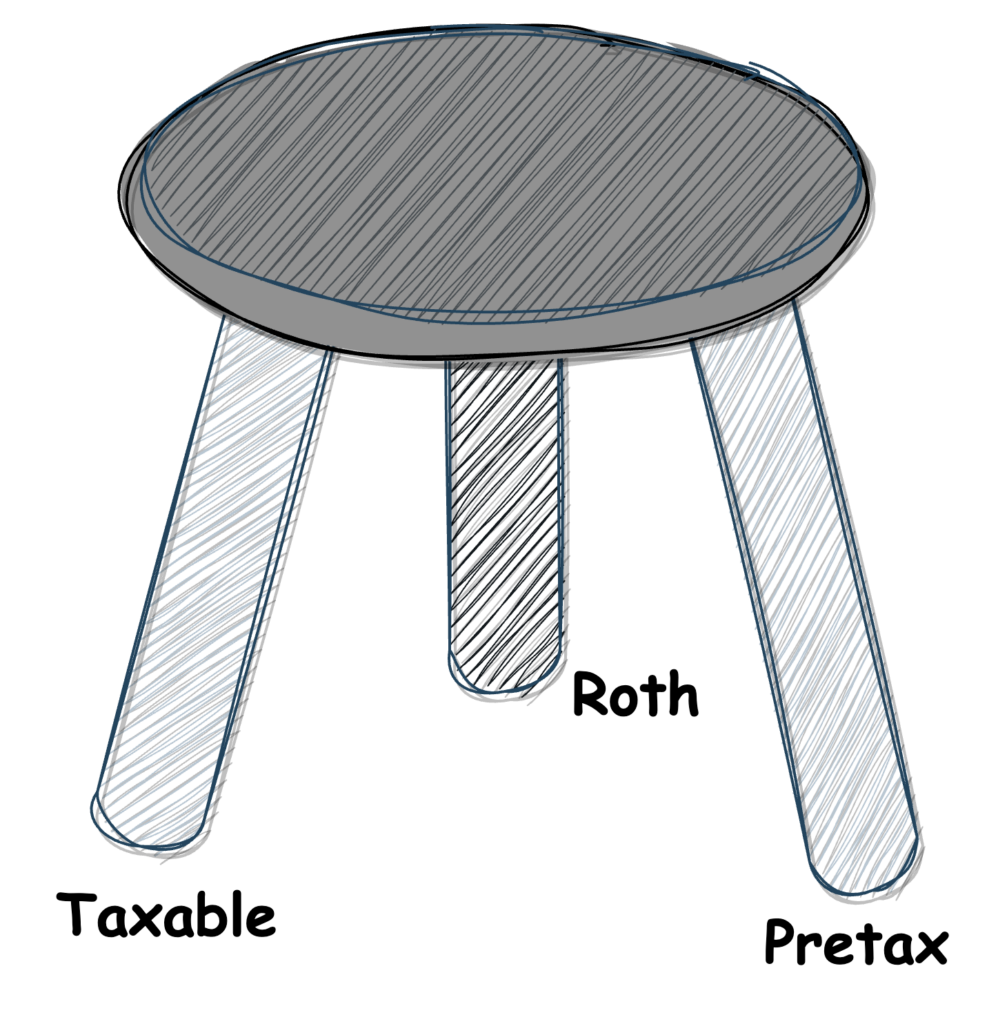

은퇴자금을 생각할 때 크게 보면 세가지 bucket가 있습니다: traditional, Roth 그리고 일반 taxable 계좌.

Traditional이라고 흔하게 불리는 계좌형태는 pretax형태로서 불입할 때 세전금액으로 채워집니다. Roth라고 불리는 형태는 세후금액으로 채워지고, 마지막으로 taxable이라고 제가 자주 사용하는 용어는 그냥 일반 브로커리지나 은행 등의 별도의 절세조건이 없는 계좌를 의미합니다.

자주 묻는 질문 중에, Roth는 왜 하면 좋은가라는 질문이 있는데 주로 그 이유는 직장생활을 하다보면 401k저축을 큰 고민없이 하게 되는데 주로 traditional/pretax형태라는 점도 있고 바로 세금혜택이 있다보니 이해하기 쉽습니다. 또한 세금보고 할 때 traditional IRA에 불입을 하면 바로 세금정산하면서 리펀드 금액이 어느정도 늘어나니까 쉽게 와닿는 것 같습니다. 반면에 Roth는 바로 혜택이 눈에 보이지 않기도 하고, Roth라는 단어가 무슨 의미인지도 알기 어려워서 방치해두는 경우가 흔한 것 같아요. 뿐만 아니라 401k이건 IRA이건, traditional를 선택하면 그만큼 Roth공간을 선택 못하고, Roth를 선택하면 traditional공간을 활용 못해서 주로 traditional쪽이 default선택이 되기도 합니다.

저도 젊었을 때는 위와 같은 이유로 traditional 401k와 IRA만 했었는데, 어느 시점부터 투자와 절세에 대해 관심을 갖게 되면서 자꾸 등장하는 Roth라는게 도대체 무엇인가 궁금해졌고, 자연스럽게 공부하게 되었어요. 그런데 뒤늦게 알고 보니 Roth는 그냥 우연히 자연스럽게 공부하면 좋은게 아니라, 젊었을 때 확실하게 알면 알수록 좋다는 것을 알게 되었습니다. 자세한 Roth의 절세혜택은 따로 설명하기로 하구요.

아무튼, 이 글에서는 traditional, Roth와 taxable를 골고루하면 좋다는 점만 좀 언급하려고 합니다. 가장 쉽게 설명하는 방법은 이 세가지 형태를 “의자의 다리”로 생각하면 좋은 것 같습니다. 의자전체를 은퇴자금이라고 생각했을 때, 의자가 안정적이려면 다리가 몇개가 있어야 하는가? 다양한 디자인의 의자가 존재하고, 우리가 가장 익숙한 다리갯수는 4개입니다. 그런데 경우에 따라 다리 갯수가 다를 수 있고, 그래도 안정성을 확보할 수 있어요. 만약에 다리가 2개 밖에 없다면 웬만한 다리 두깨로는 안정감을 얻을 수 없겠죠. 대신, 두개의 다리가 엄청 두껍거나 충분히 넓으면 안정성을 찾을 수 있긴 합니다. 그렇다면 의자의 다리가 하나밖에 없다면? 그런 경우 다리의 두깨가 더 두꺼워야겠죠. (실제로 엔지니어 분이라면 좀 더 다양한 가능성들을 만들 수도 있겠지만 이건 그냥 비유니까 기본적 컨셉만 이해하도록 돕는게 목표입니다.)

앞서 말했듯이 Traditional, Roth와 Taxable를 세개의 다리로 생각하면 각 다리가 두꺼울 수록 좋겠지만 그러지 않더라도 3개의 다리가 있으면 어느정도 쉽게 안정성을 쉽게 찾을 수 있습니다. 만약에 이 중 두가지, 즉 Traditional + Taxable, Traditional + Roth 등만 있다면 역시 안정성을 찾을 수는 있지만 재료의 사용측면에서는 좀 비효율적이게 됩니다.

그리고 웬만한 사람은 traditional도 어느정도 있고, taxable도 있는데 Roth가 그 중에서 가장 접하기도 어렵고 잊어버리기 쉽습니다. 다행인 것은, Roth금액이 엄청 많지 않더라도 어느정도 보유하면 나중에 은퇴했을 때 자금조달과 절세에 있어서 큰 flexibility를 선물해줍니다. Traditional과 비교해서 절세효과가 막상막하처럼 보이더라도, 은퇴 후 Roth는 뺄 때 과세대상 소득에서 아예 제외되기 때문에 매우 유용한 제도입니다.

제가 재정플랜으로 돕는 분들 중에 가장 큰 비중은 은퇴를 한 5년 – 10년 앞두고, 어느정도 자산의 여유는 확보했는데 은퇴시점까지 어떻게 하면 현명하게 저축과 투자를 할까 고민하시는 분들이 많습니다. 확률적으로는 은퇴 전 연령이 높을 수록 소득도 예전보다 높아서 구체적인 Roth의 혜택과 관련된 규정과 한도에 대한 확실한 이해와, 본인의 재정상태에 어떻게 합류시키면 좋을지를 파악하는 것이 중요할 것입니다. 처음에는 친해지기 어려운 제도이나, 여태까지 Roth공간을 활용 안했다면 일찍 배울 수록 유익한 제도라는 점을 기억하시면 좋을 것 같고, 나의 은퇴플랜의 종합적인 roadmap안에서 Roth가 어떤 역할을 하면 좋을지 검토하는 것을 적극적으로 추천합니다.