- 주식시장이 상승할 때는 Lump Sum이 유리하다.

- 주식시장이 하락할 때는 Dollar Cost Averaging이 유리하다

- 지난 10년간 상승하는 해가 하락하는 해보다 4배 많았다.

- 미래를 모르고 하나만 골라야한다면 Lump Sum이 유리하다.

- 하지만 그 차이점이 유의미한지는 개인이 판단하고 선택할 부분이다.

작년 (2022년)에 주식시장이 약 -20% 가까이 떨어지면서 새해 IRA 불입계획 방법에 대해서 확신이 안서는 분이 많은 것 같습니다. 올해는 주식시장이 높게 성장을 했지만 내년과 그 후를 바라볼 때 확신을 갖고 진행하기 어려워 하는 분이 많습니다. 작년처럼 강도 높은 하락장을 맛본 후 조심스럽게 접근하게 되는 것은 자연스러운 심리적 현상이기도 하니까요.

특히 투자경력이 길지 않은 분들일 경우 연중에 강하게 떨어지는 현상을 몇 번 경험했겠지만, 그래도 연말이 되면 어느정도 회복되는 현상에 익숙해졌을 법도 합니다. 산타랠리라는 단어도 꽤 익숙한 단어가 되었으니까요. 아마 2022년을 제외하면 2018년도 말에 하락한 기억이나, 2020년 초반에 코로나 덕분에 왕창 떨어진 기억이 생생할 수도 있습니다. 사실 작년은 금융대란이었던 2008년 이후로 가장 많이 떨어진 한 해였습니다. 그래서 길게 보면 가끔 일어나는 현상임에도 불구하고, 1년이라는 기간은 짧지만은 않고 “내돈내투”한 포트폴리오가 하락하면 피부로 와닿을 수 밖에 없는 것 같아요.

하지만 불완전한 정보와 예측하기 쉽지 않은 미래에도 불구하고 투자라는 행위자체가 미래를 위해 오늘 결정을 하는 것인만큼 IRA불입은 어떻게 하면 좋을지 고민이 되는 것이 당연합니다.

이 분야에 경험치가 오르면서 알게 되는 것은, 원래 은퇴저축 경력이 많은 분들은 연초에 은퇴계좌에 불입을 하는 편입니다. 그 이유는 장기적으로 주식시장이 우상향 추세이기 때문에 확률적으로 일찍하면 유리하다는 판단 때문입니다. 상식적으로는 충분히 납득이 됩니다. 하지만 일시불 (Lump Sum)로 투자하면 하락장이 오면 어떻게 되나하는 리스크가 있게 느껴집니다.

과연 일시불로 이렇게 불입하는게 유리한지, 아니면 Dollar Cost Averaging (DCA)로 매달 꾸준하게 일정금액을 투자하는게 나을지를 실제로 지난 10년간의 데이터를 비교해보면, 이 결정사항을 상식선에서 대충 동의해서 결정할게 아니라 좀 더 구체적인 데이터를 배경으로 생각해볼 수 있기 때문입니다.

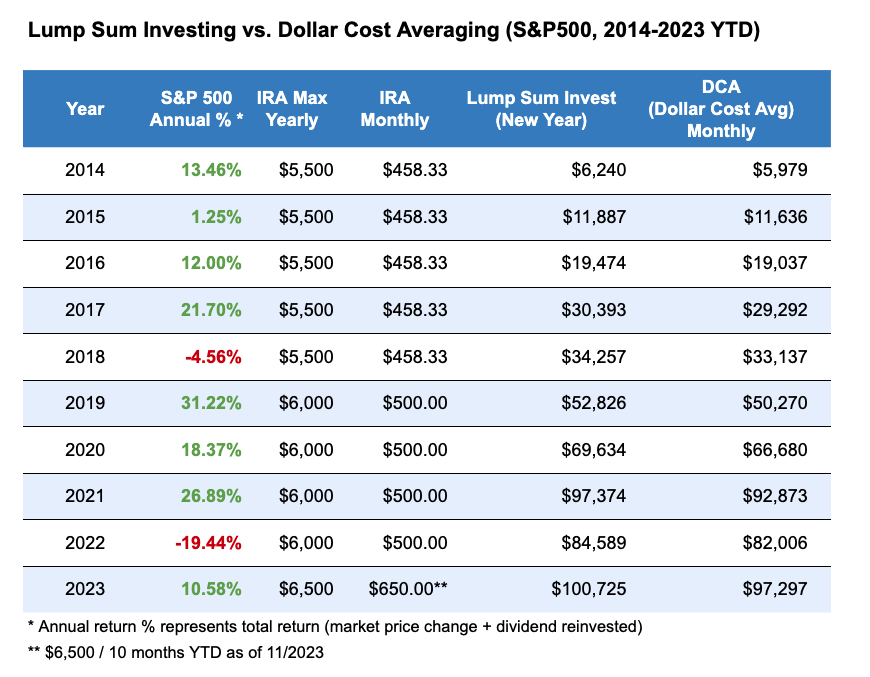

아래 도표는 지난 2014년 부터 올해 2023년 10월말까지 S&P500 지수의 수익률을 월별, 그리고 년도별로 뽑아서 진행했습니다. 여기서 표기된 수익률은 단순히 지수의 시장가격의 변동을 활용한 것이 아니라, 지수를 추종하는 펀드 (SPY)를 통해서 배당도받은 Total Return 기준으로 계산했습니다.

지난 10년 동안 S&P500 지수의 총 수익률은 8년 동안 상승했고, 2년 동안 하락한 것으로 나타났습니다. 총수익이 아니라 지수가격만 사용했다면 2015년에 -0.73% 떨어진 걸로 나오긴 합니다. 어떻게 계산하든지 2015년은 큰 차이가 없었습니다. 위에서 Lump Sum방법은 새해에 총 maximum contribution금액을 일시불로 불입한 경우이고, Dollar Cost Average (DCA)는 매달 일정한 금액을 투자하는 방법을 의미합니다.

그래서 매년 IRA를 맥스를 했다면 Lump Sum의 경우 $100,725가 되었을 것이고 Dollar Cost Average 방법은 $97,297이 되었을 것입니다. 두 방법의 차이는 3.5%의 차이인 $3,428입니다. 이 금액이 큰 차이인지 작은 차이인지는 순전히 개인의 판단영역입니다. 어떤 분에게는 10년간 $3,500 정도로 심신의 평화를 유지할 수 있었다면 괜찮은 가격이 될 수도 있고, 어떤 분에게는 꽤 아까운 금액일 수 있습니다. 저는 투자자문을 제공하는 입장에서 합리적인 제안은 당연히 Lump Sum이 되겠지만, 반대로 고객들이 그 댓가로 심신의 불안감을 안고 살아야 한다고 생각하지는 않습니다. 그래서 그 차이점만 지금처럼 설명하고 결정권은 고객에게 드립니다.

흔하게 접하는 문구 중 “past performance does not guarantee future results”는 당연히 중요한 것이고 이 글에서도 과거에 이러했기 때문에 미래에 꼭 그럴 것이라고 보장을 했다고 보시면 안됩니다. 그렇지만, 내년이 폭락장이 될지 폭등장이 될지, 아니면 그냥 별 차이 없는 장이 될지 아무도 모르지만, 그렇다고 해서 마냥 기다릴 수도 없는 노릇이니까요.

위의 10년 보면 당연히 lump sum이 유리했지만, 그 전의 10년 데이터를 보면 어땠을지도 흥미롭지만 끊임없는 배움을 위한 숙제로 남겨둬야 해서 아쉽지만, 몇가지 알 수 있는 점들:

– 상승장일 경우 일찍 투자할수록 유리합니다.

– 하락장일 경우 DCA가 유리합니다.

– 실제로 지난 10년간 상승장은 8번, 하락장은 2번이었으니 상승장이 압도적으로 많았습니다.

– 미래는 보장할 수 없지만, 만약에 미래도 이전처럼 비슷하다면 일시불 투자가 유리하긴 합니다.

– 다만 그 차이가 충분한지 아닌지는 개인이 판단할 문제입니다.